![]()

Connaitre ses données pour assurer sa conformité

Chaque nouvelle réglementation apporte son lot de défis spécifiques en matière de gestion, de gouvernance et de reporting des données. L’ère où la production d’un rapport suffisant est définitivement révolue.

Aujourd’hui, il faut prouver la validité, la cohérence et la traçabilité de chaque information qui le compose. Cette nouvelle donne impose de pouvoir répondre aux exigences de manière précise, efficace et surtout, auditable.

Les régulateurs ne se contentent plus du résultat final ; ils exigent de pouvoir retracer le chemin complet de la donnée, de sa source originelle jusqu’à son agrégation dans le reporting.

Cette exigence de transparence met en lumière plusieurs défis majeurs. Les données nécessaires sont souvent dispersées dans des systèmes hétérogènes et cloisonnés (silos), rendant leur collecte et leur réconciliation complexes et chronophages.

De plus, la qualité de ces données est fréquemment inégale, avec des définitions qui varient d’un département à l’autre. Sans une gouvernance centralisée, garantir la fiabilité des reportings devient un exercice périlleux.

![]()

Les bénéfices connexes à une démarche de mise en conformité et de consolidation

Le travail de fond exigé par les régulateurs pour des réglementations telles que DORA, Solvency II, PSD2/PSD3 ou encore RUBA et Anacredit – à savoir cartographier, définir, documenter et tracer le patrimoine informationnel – devient un véritable catalyseur de transformation interne. En effet, l’obligation de maîtriser la donnée pour des raisons de reporting et de résilience pousse l’entreprise à construire une colonne vertébrale informationnelle saine, robuste et gouvernée efficacement.

Cette démarche, même si elle est parfois initiée sous la contrainte, se révèle être un investissement stratégique dont les retours dépassent très largement le simple cadre de la conformité. En créant un référentiel de données unique et fiable pour répondre aux exigences de l’ACPR ou de la BCE (entre autres), vous construisez en parallèle un socle de confiance pour l’ensemble de vos opérations. Par exemple, la discipline imposée pour fiabiliser un reporting prudentiel irrigue l’ensemble des processus métiers, instaurant un cercle vertueux où la qualité et la connaissance de la donnée ne sont plus des objectifs lointains, mais une réalité opérationnelle quotidienne.

Ainsi, au-delà de la validation réglementaire, c’est toute l’organisation qui gagne en agilité, en efficacité et en capacité d’innovation.

Reprendre la main de son patrimoine opérationnel avec des opérations d’inventaire

Mieux répondre à la réglementation en vigueur tout en valorisant ses données

Mettre en place un glossaire des principaux concepts structurants

Recenser et harmoniser de manière automatique les données de son patrimoine informationnel

Maitriser les risques tiers tout en réduisant sa surface d’exposition

Consolider sa base fournisseurs

![]()

Comment répondre aux réglementations clés ?

![]()

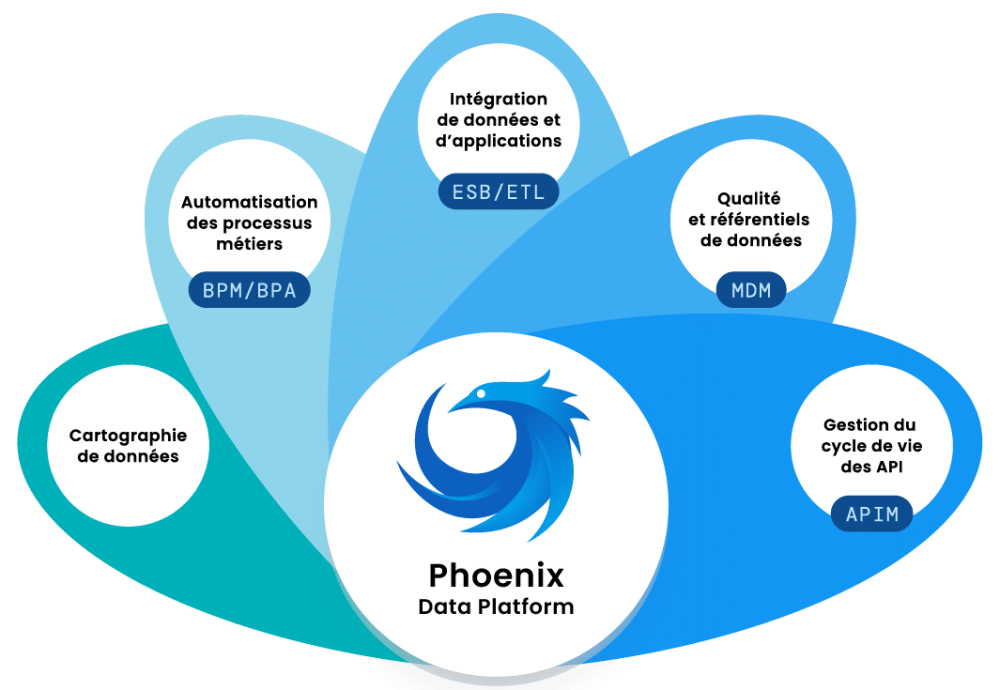

Choisissez Phoenix et MyDataCatalogue pour garantir votre conformité réglementaire

Pour vous accompagner dans ces défis réglementaires, Blueway propose une approche intégrée qui s’appuie sur une plateforme de gouvernance des données et un catalogue de données intelligent.

La plateforme Phoenix, la tour de contrôle de vos données, vous offre une vision à 360° de votre patrimoine de données. Elle permet de :

- Cartographier automatiquement vos données sensibles

- Normaliser et classifier vos données (taxonomie et métadonnées)

- Visualiser la traçabilités des données

- Fiabiliser les données

- Assurer la conformité de la gestion du cycle de vie des données

- Gérer votre patrimoine data dans une démarche Green IT

- Sécuriser vos APIs

- Faciliter le partage de vos données en interne comme en externe

Avec la puissance de la plateforme Phoenix qui embarque l’intelligence de MyDataCatalogue, vous transformez la contrainte réglementaire en une opportunité stratégique pour mieux piloter votre activité, tout en garantissant votre conformité.